La estrategia de AngloGold Ashanti para no pagar impuestos por su exploración minera

AngloGold Ashanti Colombia presentó declaraciones de impuestos erróneas entre los años 2010 y 2014, según las cuales no debía pagar impuestos por las actividades de exploración minera en el país. Esto le ha generado disputas con la Dirección de Impuestos y Aduanas Nacionales (DIAN) desde 2013, año en el que esta entidad empezó a corregir las declaraciones de renta y de patrimonio de la multinacional por errores en la contabilidad de activos y pasivos, y por ende, en el total de impuestos que debía pagar. AngloGold Ashanti respondió a estas acciones administrativas con una estrategia de litigios contra el Estado, que no han parado a día de hoy, a pesar de que el Consejo de Estado ha fallado en repetidas ocasiones contra la principal pretensión de la empresa: no pagar más impuestos por la exploración minera.

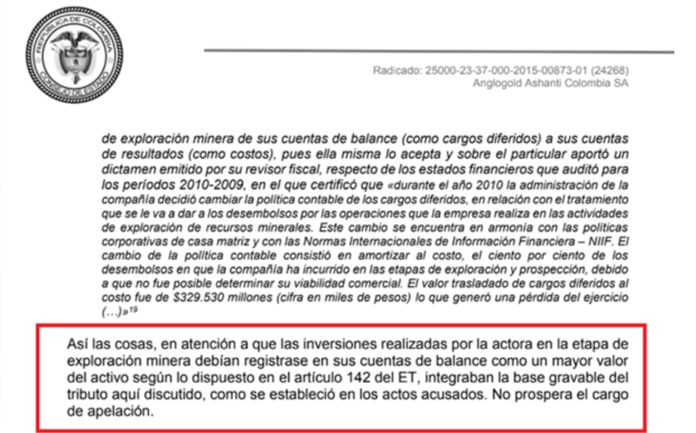

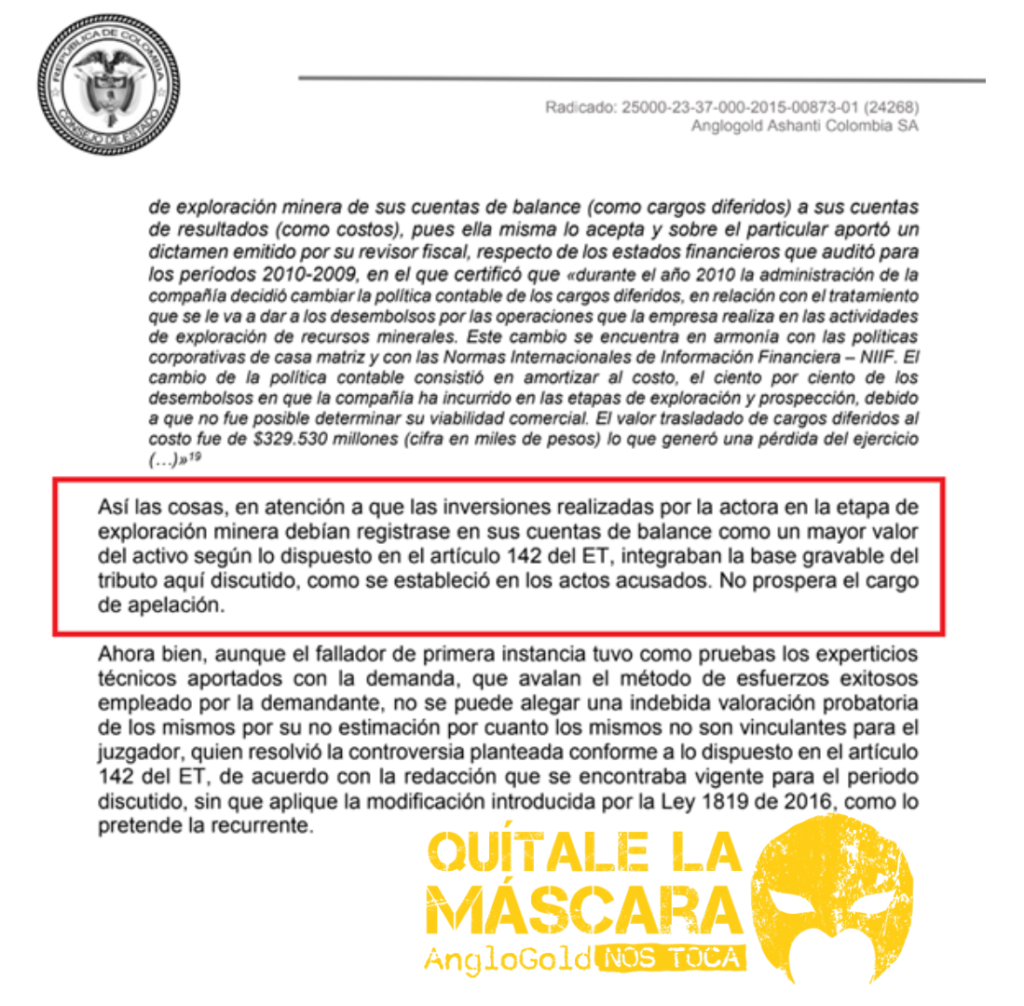

Las declaraciones de impuestos de AngloGold Ashanti modificadas por la DIAN, fueron las del impuesto de renta de 2010, 2011, 2013 y 2014, y las del impuesto al patrimonio de 2011. La compañía, en cada uno de estos años, registró costos de la etapa de exploración como gastos y no como inversiones (activos diferidos), haciendo uso de una técnica contable de “esfuerzos exitosos” que contradecía lo estipulado en el ordenamiento tributario colombiano[1], lo que la llevó a disminuir su renta gravable considerablemente -prácticamente por debajo del umbral de pago de impuesto alguno-, debido al supuesto aumento de sus pérdidas en términos contables.

En total existen 6 procesos con fallos por parte de tribunales administrativos, de los cuales 4 están en firme y 2 en apelación. Los primeros tres procesos que involucran las declaraciones de renta de 2010 y 2011, así como la de patrimonio de 2011, resultaron en que el Consejo de Estado mantuvo las correcciones hechas por la DIAN a las declaraciones de AngloGold Ashanti, obligando al pago de impuestos que se causaban por esta corrección. Los 6 procesos han confirmado el pago de 90.760 millones por parte de AGA a la DIAN, aunque de estos solo $ 66.305.623.000 (73%) se encuentran en firme mientras que $ 24.454.447.250 (27%) se encuentran en vilo por la apelación efectuada o anunciada de la multinacional (aquellos referentes a las declaraciones de renta de 2014 y 2013).

A pesar de que el alto tribunal revocó las sanciones por inexactitud en la declaración, argumentando que la empresa no tenía “conciencia de estar infringiendo el ordenamiento jurídico”, lo cierto es que la buena fe que se le concede a la AngloGold Ashanti se desvanece al constatar que la compañía volvió a cometer los mismos “errores” en 2014, esta vez al parecer con conciencia de estar infringiendo las normas, ya que la DIAN había corregido sus declaraciones de impuestos desde 2013.

La estrategia judicial que AngloGold Ashanti ha establecido ante los tribunales no busca que se esclarezca la correcta aplicación de la norma, por el contrario, busca aplazar el cumplimiento de sus obligaciones con el Estado y, eventualmente, propiciar decisiones contradictorias que resulten a su favor, pues ha continuado demandando sobre un asunto que le fue negado en el pasado por el Consejo de Estado. Esto se evidencia en que en el último proceso que AngloGold Ashanti apeló en febrero de 2024, sobre la declaración de renta del año 2013, la empresa solicitó la anulación de todos los pagos adicionales a su propia declaración, a pesar de que el Tribunal Administrativo de Cundinamarca, en este caso, siguió la jurisprudencia del Consejo de Estado, manteniendo el pago de impuestos y descartando las sanciones por inexactitud. Esto genera un desgaste del aparato judicial, sobre todo porque la demandante ya conoce las posiciones del Consejo de Estado sobre este asunto.

Desde la Red de Territorios Afectados por AngloGold Ashanti denunciamos el actuar de esta multinacional encaminado a utilizar todos los recursos a su disposición para desatar guerras judiciales contra las decisiones del Estado en términos tributarios que no le favorecen, tal como ha pasado en otros escenarios frente a decisiones ambientales y de participación. Encontramos reprochable que, a la hora de pagar impuestos, AngloGold Ashanti califique las inversiones en sus actividades de exploración minera como costos sin perspectiva de retorno[2], mientras que a la hora de demandar la delimitación del Complejo Páramo Los Nevados hecha por el Ministerio de Ambiente[3], los trate como inversión, reclamando una cuantiosa indemnización por los costos para la exploración del proyecto La Colosa en Tolima.

Denunciamos esta situación porque la guerra judicial de AngloGold para pagar menos impuestos nos toca. El pago de impuestos por parte de compañías mineras en su fase de exploración es importante no solo por el cumplimiento de la norma, sino porque la etapa exploratoria de la minería a gran escala nos ha generado impactos económicos negativos en las actividades agrícolas de las comunidades locales[4], así como graves impactos ambientales[5]. Por esto, el pago de impuestos como el del patrimonio, cuya destinación específica va en mayor parte a la inversión agrícola[6], se convierte en una medida de compensación indispensable para la comunidad campesina afectada por la exploración minera de AngloGold Ashanti.

Así ha actuado AngloGold

Sentencia del Consejo de Estado del 22 de octubre de 2022 que niega la apelación de AngloGold Ashanti, que pretendía no pagar ningún impuesto y anular las correcciones de la DIAN.

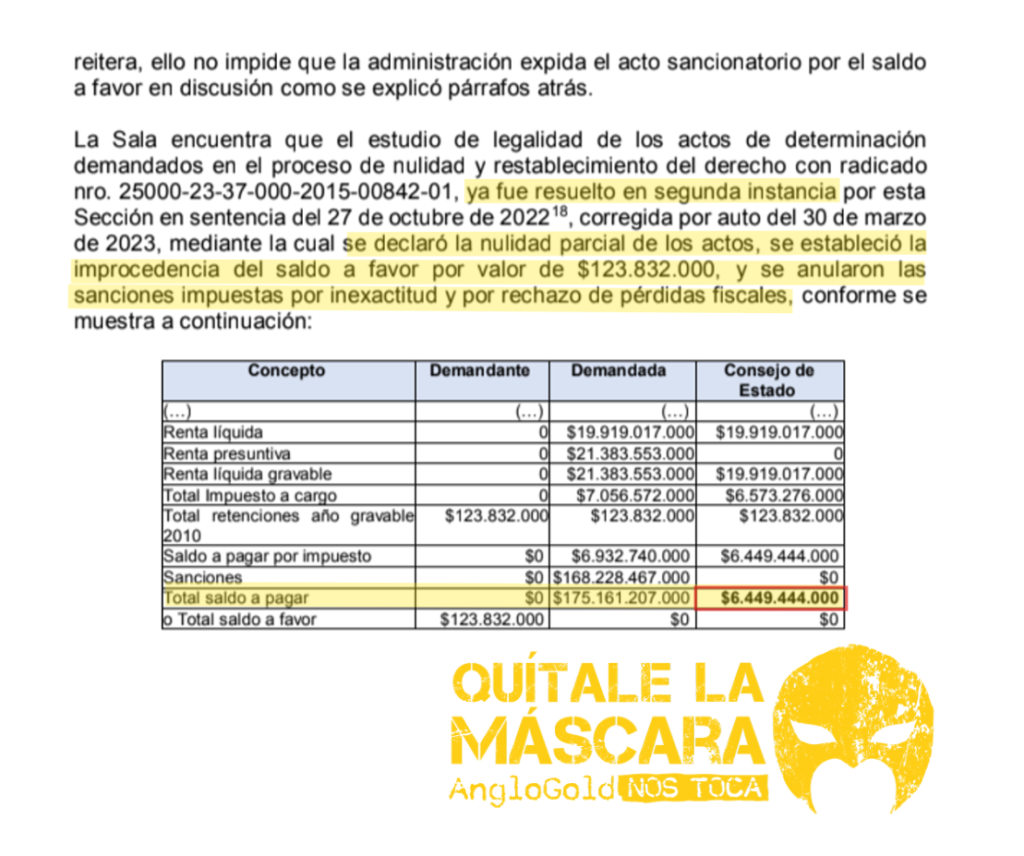

Sentencia del Consejo de Estado 11 de octubre de 2022 donde se evidencia que, en su declaración de renta de 2010, AngloGold Ashanti no sólo no pagaba impuestos, sino que reclamaba un saldo a favor por $123 millones de pesos. Al respecto el Consejo de Estado negó las pretensiones de la multinacional y le exigió un pago a la DIAN de $6.449 millones.

[1] La postura del Consejo de Estado es que el artículo 142 del Estatuto Tributario establece que este tipo de costos deben registrarse de acuerdo a la técnica contable, lo cual es concordante con el artículo 67 del Decreto 2649 de 1993 que establece que la técnica contable para inversiones amortizables en la etapa de exploración establece que deben registrarse contablemente como activos diferidos.

[2] Al respecto el Consejo de Estado ha sido claro en mencionar que la perspectiva de retorno no es un requisito para que estos costos se deban registrar como activos diferidos.

[3] La delimitación de este Complejo se traslapa con el título minero principal (EIG-163) del proyecto La Colosa de la AngloGold Ashanti en Cajamarca.

[4] Véase La despensa o la mina: economía campesina frente a la política agraria y minera en Cajamarca, Tolima – Siembra | Centro Sociojurídico para la Defensa Territorial (centrosiembra.org)

[5] El Consejo de Estado ha suspendido títulos mineros de AngloGold Ashanti en el Tolima por haber comprobado las actividades de exploración que generaron el agotamiento del recurso hídrico en la cuenca del río Coello. Ver Sentencia del 14 de septiembre de 2020. Rad. 73001-23-31-000-2011-00611-03(AP).

[6] Artículo 296-2 del Estatuto Tributario (Decreto Ley 624 de 1989).

Deja un comentario